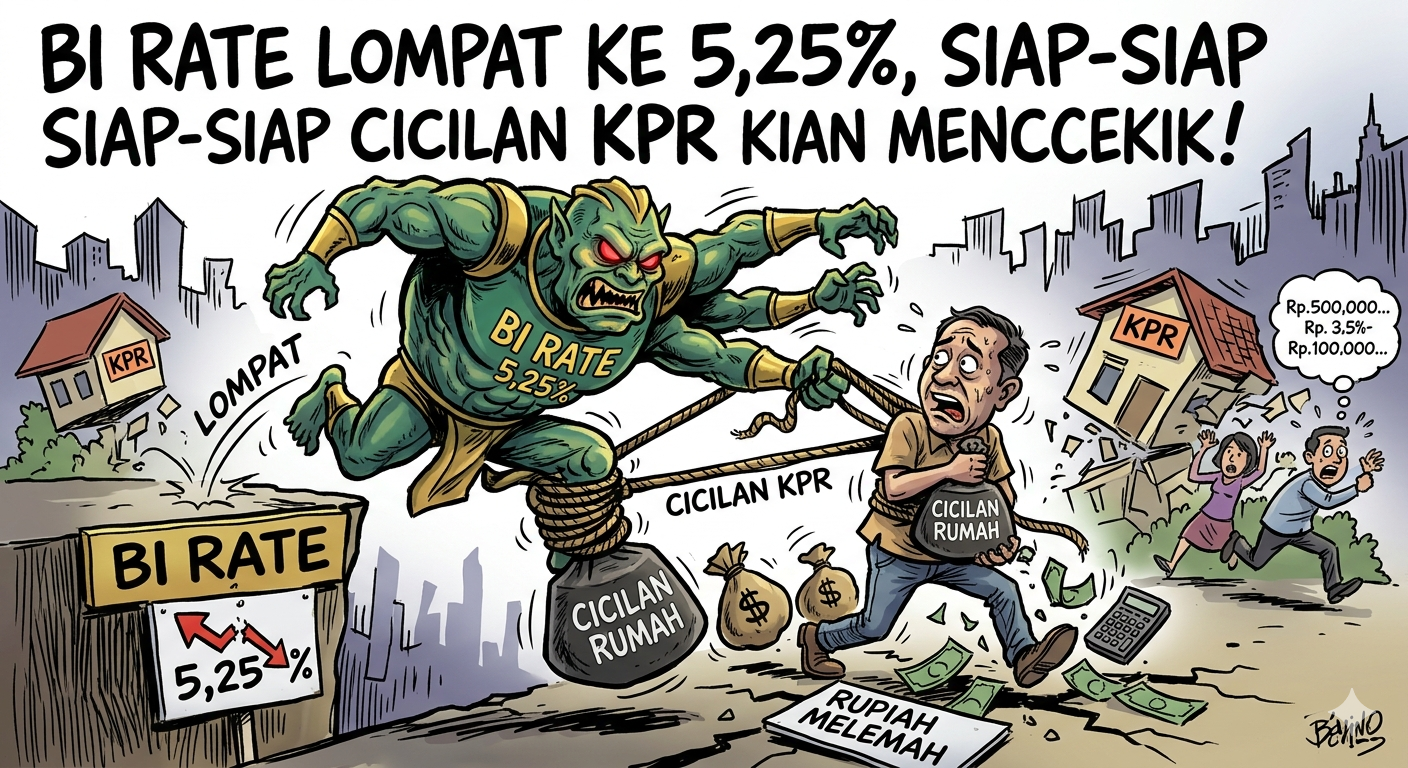

Jakarta – Kabar kurang sedap datang bagi Anda para pejuang Kredit Pemilikan Rumah (KPR). Bank Indonesia (BI) resmi mengerek suku bunga acuan alias BI Rate sebesar 50 basis poin menjadi 5,25 persen. Langkah agresif ini diambil menyusul nilai tukar Rupiah yang terus menunjukkan tren melemah.

Dampaknya? Siap-siap, dompet Anda bisa makin kempis karena bayang-bayang lonjakan cicilan rumah yang siap membengkak dalam waktu dekat. Terutama bagi nasabah yang sudah memasuki masa bunga mengambang (floating rate).

Pengamat Perbankan dan Praktisi Sistem Pembayaran, Arianto Muditomo, mengungkapkan bahwa kenaikan BI Rate otomatis memicu kenaikan biaya dana (cost of fund) perbankan. Untuk menjaga margin keuntungan dan menekan risiko likuiditas, bank dipastikan bakal langsung menyesuaikan bunga kredit mereka.

“Ketika BI-Rate naik, biaya dana bank ikut meningkat sehingga bank cenderung menyesuaikan bunga KPR, terutama KPR dengan skema bunga floating,” kata Arianto kepada detikcom, Sabtu (23/5/2026).

Namun, kapan efek ngeri ini mulai terasa di rekening Anda?

Arianto menyebut riak kenaikan ini kemungkinan baru akan benar-benar menghantam nasabah lama sekitar 3 hingga 6 months ke depan, atau tepat saat masa bunga tetap (fixed rate) mereka berakhir. Sebaliknya, bagi Anda yang baru berniat meminang KPR konvensional minggu ini, dampaknya dipastikan langsung terasa instan saat akad.

Sebagai gambaran nyata seberapa besar “tebasan” bunga baru ini, Arianto memberikan simulasi. Jika Anda membeli rumah seharga Rp 500 juta dengan tenor 15 tahun dan bunga awal 10 persen, cicilan awal berada di angka Rp 5,37 juta per bulan.

Begitu bank menyesuaikan bunga menjadi 10,5 persen akibat efek domino BI Rate, cicilan bulanan Anda spontan melompat menjadi Rp 5,51 juta. Artinya, ada dana ekstra sekitar Rp 140 ribu per bulan yang wajib Anda nomoki. Angka yang lumayan untuk memangkas jatah belanja bulanan.

Di sisi lain, situasi global yang tidak menentu dinilai menjadi biang kerok utama yang membuat kondisi ekonomi kian tak tertebak. Pengamat Properti sekaligus Direktur Global Asset Management, Steve Sudijanto, memperingatkan masyarakat untuk ekstra waspada dan tidak memaksakan diri mengambil hunian di luar batas kemampuan finansial.

“Seluruh dunia ini lagi stabilitas energi itu sekarang lagi nggak nyaman. Jadi biaya minyak itu agak mahal. Imbasnya juga ke segala lini bisnis… Jadi kalau mau bilang lama, ini cukup lama, cukup rumit kali ini, keadaan dunia semakin rumit. Jadi siaga aja, jangan cari KPR atau rumah yang di luar budget lah,” tutur Steve, Minggu (24/5/2026).

Lantas, apakah ini akhir dari impian generasi muda memiliki rumah?

Steve tidak menampik bahwa lonjakan BI Rate ini berpotensi besar meredam minat masyarakat untuk berburu properti lewat jalur KPR konvensional. Namun, angin segar tampaknya masih berembus bagi Anda yang mengincar rumah subsidi. Pasalnya, segmen ini tetap menjadi anak emas pemerintah dengan protections bunga tetap di angka 5 persen.

Bagi yang tetap harus mengambil KPR konvensional sekarang, trik terbaiknya adalah jeli memilih bank yang menawarkan promo fixed rate rendah di 2-3 tahun pertama, sembari menyusun strategi keuangan jangka panjang dan berharap tensi geopolitik dunia kembali mendingin. (red)

Tinggalkan Balasan